Hizmet İfası Sonrasında İade Faturasının Düzenlenmesi Mümkün Müdür?

Alınan malların ayıplı olması, teknolojik gelişmeler sonrasında malın demode olması (satılamayan âtıl stoğun yenisi ile değiştirilmesi), nakliye sırasında malın zarar görmesi, faturası düzenlenen mal ile sipariş edilen malın aynı olmaması vb. nedenlerden dolayı müşteri bu malları tamamen veya kısmen iade edebilir. Müşterinin satın aldığı malları iade etmesi durumunda ise düzenlemesi gereken belgeye iade faturası denilmektedir.

213 sayılı Vergi Usul Kanunu’nun;

-227’nci maddesinde “Bu kanunda aksine hüküm olmadıkça, bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.”

-229’uncu maddesinde “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır.”

-234’üncü maddesinde “Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabı ve çiftçiler, bu Kanun kapsamındaki belgeleri düzenleme zorunluluğu bulunmayanlara yaptırdıkları işler veya onlardan satın aldıkları mallar (gerçek usulde vergilendirilmeyen çiftçilerden satın aldıkları mallar hariç) için işi yapana veya malı satana imza ettirecekleri gider pusulası düzenlerler. Vergiden muaf esnaf için düzenlenen gider pusulası, bu kişiler tarafından verilmiş fatura hükmündedir.” hükümlerine yer verilmiştir.

Görüldüğü üzere yapılan işlemlerin tevsiki belirtilen usullere göre gerçekleştirilmek zorundadır.

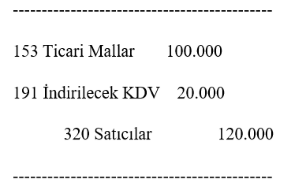

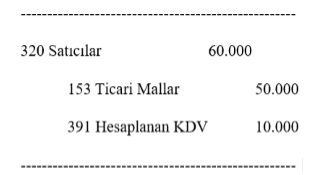

Örneğin müşterinin 100.000 TL’ye aldığı bir malın yarısını iade ettiğini varsayalım. (KDV oranı %20) Bu durumda stok kaydı;

Düzenlenen iade faturası sonra yapılması gereken muhasebe kaydı;

Peki ifa edilen bir hizmetin iadesi mümkün müdür?

İstanbul Vergi Dairesi Başkanlığı’nın 10.11.2023 tarihli 62030549-125[6-2018/497]-1268769 sayılı özelgesinde verilen görüş “şirketiniz tarafından verilen servis hizmeti ifa edildiğinde hizmet tamamlanmış olduğundan, bu aşamadan sonra hizmetin iadesi mümkün bulunmamaktadır. Bu itibarla, söz konusu hizmet iade edilemeyeceğinden, şirketinizin ifasını tamamlamış olduğu bir hizmet için adınıza iade faturası düzenlenmesi mümkün değildir.

Ancak, hizmetin kısmen verilmiş olması veya sözleşmede belirtilen evsafta* olmaması gibi nedenlerle hizmet bedelinde bir düzeltmenin/azalmanın söz konusu olması durumunda, bu düzeltme işlemine ilişkin olarak, işlemin mahiyetine ilişkin bir şerhe yer verilmek ve alıcı adına daha önce düzenlenen faturaya atıf yapılmak suretiyle, alıcı tarafından düzeltme işlemi kapsamında fatura düzenlenmesi mümkün bulunmaktadır.” şeklindedir.

Örnek: ADA … A.Ş. fabrikasında yer alan yük asansörünün bakımı için NİL … A.Ş.’den 25.000 TL’ye (KDV %20) bakım hizmeti almış (fatura düzenlenmiş, ödeme gerçekleşmiş) fakat anlaşılan nitelikte hizmet alımı gerçekleşmemiş olsun. Hizmeti veren NİL … A.Ş. bu durumu kabul etmiş ve anlaşılan tutar üzerinden 5.000 TL’lik düzeltme/indirimi kabul etmiştir. Bu durumda ifa edilen hizmet iade edilemeyeceğinden iade faturası düzenlenemez. Ancak hizmet bedelinde bir azalma söz konusu olacağı için ve daha önce düzenlenen faturaya atıf yapılmak suretiyle, ADA … A.Ş. tarafından düzeltme işlemi kapsamında 5.000 TL tutarlı fatura düzenlenmesi mümkündür.

KAYNAKLAR

213 sayılı Vergi Usul Kanunu

10.11.2023 tarihli 62030549-125[6-2018/497]-1268769 sayılı özelge

Evsaf: “Nitelikler.” Türk Dil Kurumu Güncel Türkçe Sözlük

21.04.2025

Yazar: Vedat Erdem SMMM

Kaynak: www.muhasebetr.com

Bağlantı Linki: https://www.muhasebetr.com/yazarlarimiz/vedaterdem/0255/

Son yorumlar